science-review.ru

science-review.ru

Scientific journal

Scientific Review. Technical science

ISSN 2500-0799

ПИ №ФС77-57440

AN OPTIMIZATION MODEL FOR ASSESSING THE ECONOMIC EFFICIENCY OF INFORMATION TECHNOLOGY PROJECTS

В настоящее время, в связи с бурным развитием информационного общества и цифровой экономики, сопровождающимся значительным ростом масштабов электронного бизнеса, оказания разнообразных услуг электронного характера, формируются мощные потоки инвестиций в соответствующие информационно-технологические проекты (ИТ-проекты), которые можно рассматривать [1, 2] как частный случай инвестиционных проектов (ИП) с соответствующим выбором совокупности методов оценки – классических, затратных, вероятностных, экспертных и др. [3–5]. Данное обстоятельство, в частности, требует разработки новых инструментов оценки экономической эффективности ИТ-проектов – математических моделей, методов, автоматизированных информационно-аналитических комплексов – что делает высокими актуальность и практическую значимость исследований в данной сфере. Рынок автоматизированных финансово-аналитических программных комплексов, позволяющих осуществлять экономическую оценку инвестиционных проектов, достаточно развит. Хорошо известны российские (например, Project Expert, Альт-Инвест, ИНЭК-Аналитик, ELMA и др.) и зарубежные (например, SAP) разработки. Использование указанных комплексов основано на автоматизированной обработке информации, получаемой из имитационных моделей (в математическом смысле представляющих собой большие системы дифференциальных или разностных соотношений) производственной деятельности организаций, которые, с одной стороны, характеризуются высоким уровнем детализации материальных и финансовых потоков предприятия, а с другой, обладают существенными для оценки ИТ-проектов недостатками: 1) не предназначены для получения оптимальных значений параметров и показателей эффективности; 2) как правило, требуют большого (заранее не известного и, возможно, недостижимого в обозримом будущем) количества численных реализаций параметров моделей для того, чтобы лишь «нащупать» хорошие сценарии, и, вообще говоря, не гарантируют их оптимальности. Иначе говоря, имитационные модели не ориентированы на выявление экономического потенциала деятельности по производству продукции (товаров или услуг), следствием чего является невозможность оценить качество полученных реализаций проектов и принятие обоснованных решений по ним. С другой стороны, имеющиеся оптимизационные комплексы оценки экономической эффективности инвестиционных проектов (как правило, не представленные на рынке) либо основаны на моделях (например, с нелинейностями в ограничениях или критериях), автоматизированная обработка информации в которых при практически значимых размерностях затруднена, либо имеют другие недостатки, не удовлетворяющие целевую аудиторию конечных пользователей (например, используют излишне идеализированные или агрегированные производственные функции типа функции Кобба – Дугласа, информационно избыточную базу характеристик проекта, описывающих производственную или окружающую рыночную среду, недостаточно дружественный интерфейс и др.) [6].

В данной статье разрабатывается оптимизационная математическая модель оценки экономической эффективности ИТ-проектов в форме линейной задачи оптимального управления, ориентированная на применение классических методов их анализа (чистой приведенной стоимости, внутренней нормы рентабельности, периода окупаемости и др.).

Материалы и методы исследования

Рассмотрим некоторые элементы концепции, информационного и алгоритмического обеспечения анализа ИТ-проектов, ориентированные на использование оптимизационного подхода при решении задач оценки их экономической эффективности. Предварительно заметим, что комплекс инструментов, включающий математические модели, методы их анализа и системы поддержки принятия решений, должен быть сбалансирован с точки зрения решения прикладных задач оценки эффективности ИТ-проектов. Иначе говоря, построенные модели должны адекватно отражать свойства изучаемой системы и иметь эффективные методы их теоретического и численного анализа, а соответствующие пакеты программ – базироваться на современных ИТ-платформах и обладать дружественным конечному пользователю интерфейсом для автоматизированного ввода-вывода, обработки и прикладного анализа полученной информации. Такой подход можно кратко назвать системным подходом, построенным на принципах информационно-аналитической и инструментальной сбалансированности [6]. При использовании оптимизационных моделей и алгоритмов для экономического анализа ИТ-проектов важными свойствами информационной базы должны являться, с одной стороны, минимальность набора характеристик ОПФ и производимой продукции, а с другой, ее достаточность для получения доходных и расходных потоков, циркулирующих при функционировании ИТ-проектов, в соответствии с заданными алгоритмами, концептуально соответствующими бухгалтерским правилам расчета, принятым в Российской Федерации [7]. Конкретный вид продукции (товара и/или услуги), производимой в ИТ-проекте, определяется социальной и/или экономической сферой его реализации (товарное производство, коммерция, государственное управление, финансы, управление социальными процессами и пр.). В этой связи далее будем исходить из того, что информационное обеспечение анализа ИТ-проектов целесообразно осуществлять при наличии экспертной экономико-статистической информации следующего содержания.

1. Характеристики основных производственных фондов (ОПФ) ИТ-проектов: количество, стоимость, производительность и срок полезного использования единицы/комплекта производственного оборудования, объекты интеллектуальной собственности, недвижимости и т.п. При этом можно выделить следующие особенности ОПФ ИТ-проектов. Если ИТ-проект предполагает разработку АИТ как конечный результат, то в качестве ОПФ в нем рассматриваются научно-исследовательские и опытно-конструкторские разработки (НИОКР), программное и аппаратное обеспечение для ее создания. В случае проекта, использующего АИТ как технологию поддержки предоставления услуг, в качестве ОПФ рассматриваются программное и аппаратное обеспечение для предоставления услуг, которое, в частности, может включать и саму АИТ. В том и в другом случае доля стоимости нематериальных активов (концепций, идей, ноу-хау, алгоритмов, программных кодов и пр.) является очень большой по сравнению с используемыми материальными активами (недвижимостью, оборудованием, компьютерами, линиями связи, аппаратными комплексами, периферийными устройствами и пр.).

2. Характеристики ИТ-продукции (ИТ-товаров и/или ИТ-услуг), к которым можно отнести оценки цены единицы продукции, себестоимости, спроса. В качестве ИТ-продукции рассматриваются, как правило, либо сама АИТ, либо другая продукция (товар и/или услуга) ИТ-проекта, производство которой подразумевает использование информационных технологий. Следует отметить, что такая характеристика ИТ-продукции, как спрос, в основном определяется внешними к ИТ-проекту условиями.

3. Характеристики внешней рыночной среды ИТ-проектов: характерные горизонты планирования, ставки дисконтирования, структура финансирования, формы налогообложения, формы, объемы и ставки кредитования и пр.

В соответствии с указанными принципами введем следующие обозначения параметров, характеризующих ОПФ, продукцию и рыночное окружение ИТ-проекта: n – количество видов производимой ИТ-продукции и ОПФ для ее производства (которые совпадают в соответствии с принципом чистых отраслей), шт.; k=1,…,n – порядковый номер ОПФ (производственного предприятия, отрасли, направления экономической деятельности, использующих АИТ); Pk – цена единицы продукции, денежных единиц (д.е./ед.пр.); qk – спрос на продукцию (д.е.); сk – cтоимость единицы ОПФ (д.е./ед.ОПФ); Тk – срок службы (время полезного использования) ОПФ (лет); Vk – производительность ОПФ (ед.прод./ед.ОПФ); шт.; δk=PkVk/сk – фондоотдача k-го ОПФ; βk – доли выделяемой на ФОТ общепроизводственных затрат при производстве k-й продукции ИТ-проекта (зарплатоемкость производства); pk – доли материальных затрат при производстве k-й ИТ-продукции (материалоемкость производства). Рассмотрим также следующие показатели, характеризующие особенности реализации и рыночного окружения ИТ-проекта: T – горизонт планирования (лет); Imax, Crmax, Dotmax, DS0 – соответственно максимальные значения инвестиций, кредитов, дотаций и собственных средств (д.е.); r – ставка дисконтирования, rэ = rT/(1-(1+r)-T)-1 – эффективная ставка дисконтирования на горизонте Т, в предположении равномерности распределения на нем доходных и расходных потоков ИТ-проекта; α1, 2, 3, 4, 5 – соответственно ставки налога на добавленную стоимость, на имущество, на прибыль, страховых взносов в социальные фонды, а также других, налоговых и неналоговых, пропорциональных объемам производства, затрат предприятия, использующего АИТ для производства своей продукции (ИТ-предприятия). Используя введенные характеристики активов и продукции, можно рассчитать доходные и расходные потоки деятельности ИТ-предприятия, необходимые для прогнозирования экономической эффективности его деятельности. Отметим, что в случае использования АИТ в рамках инвестиционного проекта по производству конкретной продукции (товара и/или услуги) она рассматривается как ОПФ в нематериальной форме и, очевидно, как средство снижения производственных издержек за счет: 1) автоматизации технологических процессов, 2) автоматизированной обработки учетной информации, 3) автоматизации извлечения информации из данных, знаний из информации, ведущей к снижению затрат на НИОКР, и, на основе этого, принятия более эффективных управленческих решений. Если же АИТ разрабатывается для автоматизированной обработки задач документооборота (управленческой, учетной и т.п. информации), то классические для производственных предприятий и их инвестиционных проектов потоки доходов, в виде систематически извлекаемой прибыли, зачастую отсутствуют. Измерение экономической эффективности таких ИТ-проектов, на наш взгляд, можно осуществлять с учетом следующих соображений. В отсутствие автоматизации технологических процессов, обработки учетной информации и т.п. управление ими на предприятии осуществляется в неавтоматизированном виде, путем найма значительного количества рабочих, менеджеров, бухгалтеров, инженеров, ученых, лаборантов, требующих соответствующего фонда оплаты их труда (ФОТ). Использование АИТ позволяет высвобождать указанный персонал и как минимум получать экономию затрат на их ФОТ. Так как ФОТ рассчитывается как сумма потоков оплаты труда указанных категорий работников, в качестве систематической «прибыли» можно рассматривать ежемесячную экономию ФОТ, тем самым сохраняя общепринятый алгоритм расчета доходно-расходных потоков в инвестиционно-производственных проектах и рассматривая доход в таком ИТ-проекте как произведение средней ставки оплаты труда высвобождаемых работников на их количество. При этом в качестве цены единицы продукции рассматривается показатель Pk, а показатель производительности Vk ОПФ может быть принят, например, за единицу. В таком случае очевидно, что такая затратная составляющая ИТ-проекта, как ФОТ указанных категорий работников, должна быть исключена из списка текущих производственных расходов по проекту и заменена на какую-либо оценку затрат на оплату труда разрабатывающих и сопровождающих АИТ программистов, например, как долю всех текущих производственных затрат (амортизации, оплаты труда программистов и отчислений в социальные фонды, электроэнергии и других затрат). Такой подход к оценке ИТ-проектов, на наш взгляд, не противоречит экономической теории, считающей труд, наравне с капиталом, одним из основных факторов производства любой продукции, включая ИТ-продукцию. Впрочем, и сами информационные технологии (автоматизированные управленческие, робототехнические, аналитические и т.п. информационные системы) уже давно являются существенным производственным фактором. Следует отметить, что большинство современных ИТ-предприятий представляют малый и средний бизнес, налогообложение которого осуществляется в разнообразных, в том числе упрощенных, формах. Перечисленный набор ставок налоговых и неналоговых платежей позволяет, путем соответствующего выбора их значений, при необходимости моделировать налоговое окружение с точностью, достаточной для целей оценки эффективности ИТ-проектов.

Результаты исследования и их обсуждение

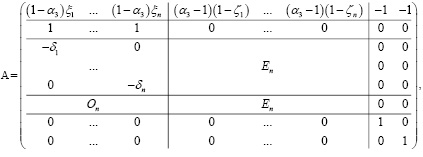

Введем структурно неоднородный вектор искомых переменных X(2n+2)×1, состоящий из следующих подвекторов и компонент, выраженных в едином, стоимостном измерении (д.е.): xk – оптимальный объем инвестиций в k-й вид ОПФ, с помощью которых производится ИТ-продукция (может трактоваться как совокупность осуществленных вложений в разработку одного экземпляра АИТ, включая НИОКР и необходимые объекты интеллектуальной собственности!); xn+k (k=1,…,n) – оптимальный объем выручки от продажи произведенной и реализованной ИТ-продукции k-го вида (может трактоваться как поток экономии затрат на оплату труда высвобожденных работников!); x2n+1 – оптимальный объем кредитов; x2n+2 – оптимальный объем дотаций. Как показано в [6], указанная структура искомого вектора является достаточной для описания характеристик оптимальных инвестиционной, производственной и финансовой форм деятельности производителя продукции (в том числе ИТ-продукции) в экономической системе. С использованием введенных обозначений, а также описанных ограничений и критериев оценка экономической эффективности ИТ-проекта может быть осуществлена с помощью модели задачи линейного программирования (ЗЛП) вида

c1×(2n+2)·X(2n+2)×1→max AK×(2n+2),

X(2n+2)×1≤bK×1, X(2n+2)×1 ≥0, (*)

где n – количество видов производимой ИТ-продукции (ИТ-товар и/или ИТ-услуга) и видов ОПФ (в соответствии с принципом чистых отраслей), с использованием которых эта продукция производится (компьютеры, программное обеспечение, объекты интеллектуальной собственности), K – количество ограничений, описывающих инвестиционную, производственную и финансовую деятельность в ИТ-проекте, bK×1 – вектор-столбец правых частей ресурсных ограничений, c1×(2n+2) – вектор-строка коэффициентов целевой функции, AK×(2n+2) – матрица коэффициентов ограничений, где нижние индексы указывают размерности матричных величин. В качестве инвестиционных ограничений при оценке ИТ-проекта могут рассматриваться интегральные (на сумму всех инвестиций) и локальные (инвестиции в производства каждого из n видов ИТ-продукции) ограничения сверху, в качестве производственных – ограничения на стоимостной объем ИТ-продукции стоимостным спросом на нее или максимальными возможностями ОПФ (определяемыми их производительностью). К финансовым ограничениям можно отнести неотрицательность суммы (прибыль, кредиты и дотации) собственных средств проекта на горизонте планирования, верхние границы кредитов, дотаций и другие.

С учетом введенных обозначений задача (*) может быть рассмотрена в следующей матричной форме задачи линейного программирования:

Несложно проверить, что вектор X(2n+2)×1= 0 является решением задачи (*). Кроме того, нестрогость всех неравенств задачи говорит о компактности ее допустимого множества и, следовательно, о существовании решения задачи оптимального управления при всех допустимых значениях входящих в нее переменных и параметров. С помощью параметрического анализатора [6], содержащего модули внесения и контроля входной информации, графического, параметрического и многокритериального анализа задачи линейного программирования, показано наличие ненулевых решений, что свидетельствует о возможности дальнейшего автоматизированного анализа построенной модели.

Заключение

В работе на основе принципа модельной и информационно-технологической сбалансированности построена оптимизационная модель оценки экономической эффективности информационно-технологических проектов, основанная на их рассмотрении как инвестиционных проектов в форме задачи линейной оптимизации. Модель ориентирована на разработку автоматизированных систем поддержки принятия оптимальных инвестиционных, производственных и финансовых решений при управлении ИТ-проектами.

Библиографическая ссылка

Медведев А.В. ОПТИМИЗАЦИОННАЯ МОДЕЛЬ ОЦЕНКИ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ ИНФОРМАЦИОННО-ТЕХНОЛОГИЧЕСКИХ ПРОЕКТОВ // Научное обозрение. Технические науки. 2023. № 2. С. 16-21;URL: https://science-engineering.ru/en/article/view?id=1428 (дата обращения: 10.08.2026).

DOI: https://doi.org/10.17513/srts.1428